サーキットブレーカー制度(サーキットブレーカーせいど、英: circuit breaker)とは、株式市場や先物取引において価格が一定以上の変動を起こした場合に、強制的に取引を停止させるなどの措置を行う制度である。アメリカでは、S&P500構成銘柄にもサーキットブレーカーが設けられている。

概説

競争市場では、例えば売りが売りを呼んで下落が止まらなくなるようなことがある。サーキットブレーカー制度が設けられた市場では、基準値よりも一定の幅以上の取引値が付くことなどの予め定められた基準が満たされると、サーキットブレーカーが「発動」となり、取引所は当該市場で取引(約定)の成立を一定期間発生させない状態となる。当制度は、投資家に冷静になってもらう目的で設けられた制度である。電流が流れ過ぎた時に、発熱などを食い止める電源を落とす電気回路の遮断器(サーキットブレーカー)と似ている制度であるため、このように呼ばれる。

1987年10月19日に、アメリカ市場最大規模の暴落となった「ブラックマンデー」をきっかけに、ニューヨーク証券取引所で始まった。このときは1日で株価が22%も値下がりしたため、行き過ぎた下落を防ごうと考え出された。日米欧などの先進国の株式市場は一般的に導入している。

日本におけるサーキットブレーカー制度は、一部の先物・オプション市場にのみ存在し、現物株式は対象外であるとする見解があるが、現物株式においても定義上サーキットブレーカーに当てはまる制度は存在する(後述)。

また全ての取引の成立を止めるのではなく、プログラム取引など特定形態の取引に限って成立を止めるものもあり、それらは特にサイドカーと呼ばれる。

各国の株式市場における制度

日本

現物有価証券市場

同名制度は株式・債券・上場投資信託(ETF)等の現物市場についてはいずれの取引所・市場でも未導入。

ただし、サーキットブレーカーに近い、もしくは定義上含まれうる制度として、全証券取引所の株式・ETF等の立会内売買市場で導入されている「特別気配」ならびに「連続約定気配」の制度がある。いずれも銘柄ごとに独立に約定成立が保留される制度である。

- 特別気配制度

- ある一つの注文が到来した際、当該注文の即時約定処理中に本来発生すべき約定価格群のうちすべてが、更新値幅を(上または下に)超える場合には、最大3分間(状況により更に長引くことがある)、約定成立の保留が行われる。

- 連続約定気配制度

- 下記の2つのパターンのいずれかに当てはまるときに、直前の約定値段から気配の更新値幅の2倍の値段まで売買を成立させた後、最大1分間、約定成立の保留が行われる。

- ある一つの注文が到来した際、当該注文の即時約定処理中に本来発生すべき約定価格群のうち一つ以上が、更新値幅を(上または下に)超えず、かつ同約定価格群のうち一つ以上が更新値幅の2倍を(上または下に)超える場合

- 複数注文の到来により、ある時点tから60秒以内に、(時点tにおける)更新値幅の2倍を上または下に超えるような約定が、本制度がなければ発生すべき場合

金融先物市場・金融オプション市場

大阪取引所に上場される指数先物取引・債権先物取引およびそれらのオプション取引については、「サーキット・ブレーカー制度」ならびに「即時約定可能値幅制度」という制度が存在する。

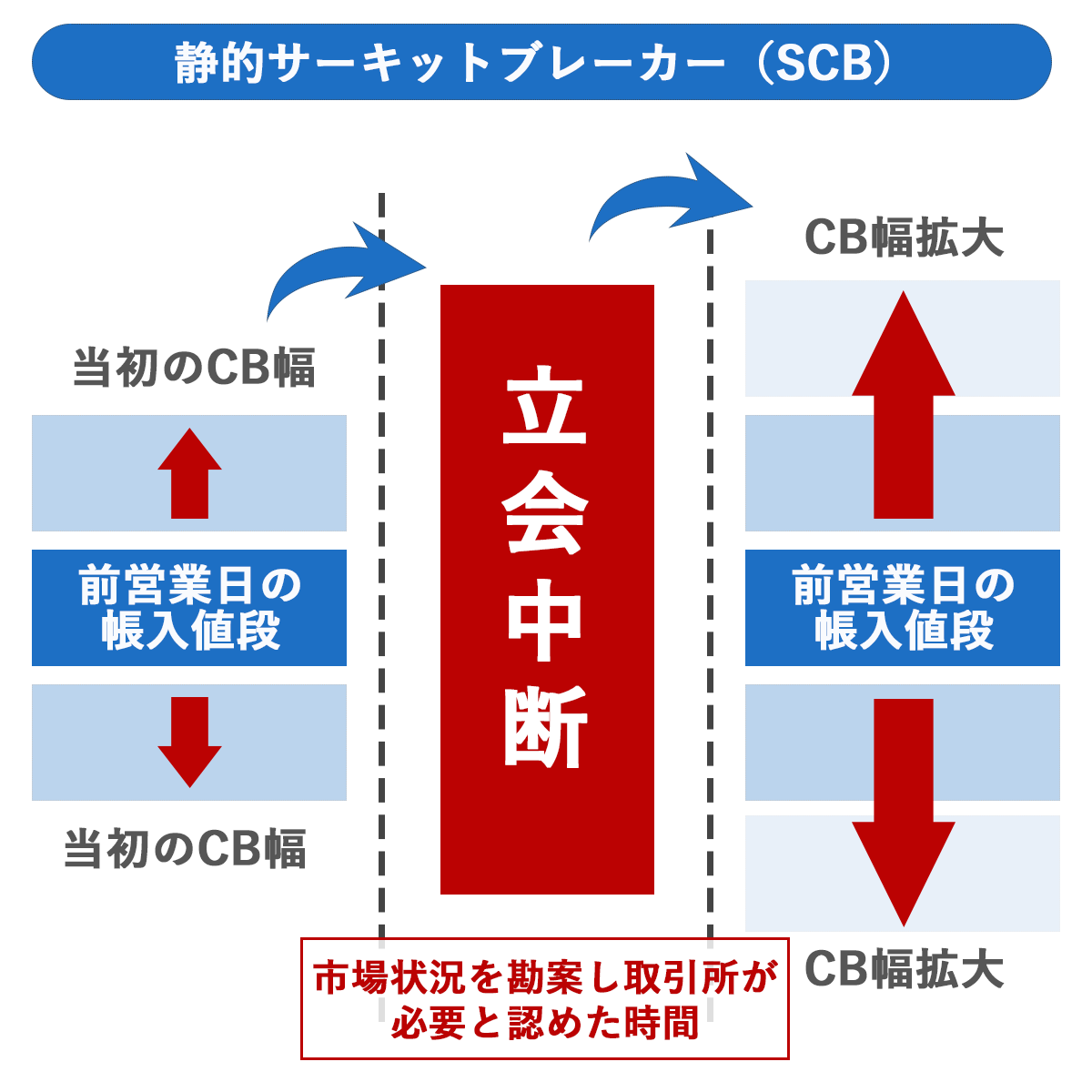

- サーキット・ブレーカー制度

- Static Circuit Breaker とも。1994年2月14日 導入(大阪取引所の先物取引のかつての上場取引所である東京証券取引所、大阪証券取引所として)。先物価格が基準値に応じた一定の変動幅を超えて上昇または下落した場合、取引を10分間中断する。台湾加権指数先物取引は対象外。一つの限月で条件が満たされると、それと同じ先物取引の全ての限月において発動される。

- 即時約定可能値幅制度

- 2011年2月に大阪証券取引所として導入。ある一つの注文が到来した際、当該注文の即時約定処理中に本来発生すべき約定価格群のうち一つ以上が、即時約定可能値幅(DCB値幅)を(上または下に)超える場合に、30秒間(状況により更に長引くことがある)、売買が中断される。先物取引・限月の組み合わせごとに独立して条件判断・発動される。

主なサーキット・ブレーカー(Static Circuit Breaker)の発動事例(以下で「東証」は東京証券取引所、「大証」は大阪証券取引所を指す)。

- 2001年9月12日 - アメリカ同時多発テロ事件翌日。アメリカ合衆国の国内取引が全て中止になった煽りを受け、株価が大きく値を下げ、日経平均先物(大証)の取引が中断。

- 2008年

- 9月16日 - 国債先物の取引が中断。リーマン・ブラザーズの経営破綻を受けて、アメリカ合衆国の金融システムの不安が増幅しリーマン・ショックが起こり、先物を中心に大きく買われる展開となったため。

- 10月10日 - 世界的な金融不安とアメリカ合衆国議会での金融安定化法案の否決で、9日のニューヨーク証券取引所のダウ平均株価が9,000ドルを割ったこと(8,579.19ドル)などを受け、株の売り注文が殺到したため、TOPIX先物(東証)・日経平均先物(大証)の取引を中断。

- 10月14日 - 世界各国の政府と中央銀行が発表した、金融不安の回避策が好感され、世界的に株価が反騰した影響を受け、株の買い注文が殺到。取引開始直後に前週末比1,310円高の9,330円をつけた直後に、日経平均先物(大証)の取引を中断。

- 10月16日 - 前日のニューヨーク証券取引所のダウ平均株価が史上2番目の下げ幅(733.08ドル安)をつけ、9,000ドルを再び割ったこと(終値8,577.91ドル)などを受け、株の売り注文が殺到。取引開始直後に日経平均先物(大証)の取引を中断。

- 2011年

- 3月14日 - 前週末に発生した東日本大震災を受け、寄り付きから現物は売り優勢に。その結果、ヘッジファンドの動きが強まったTOPIX先物(東証)が取引を中断。

- 3月15日 - 東日本大震災と福島第一原子力発電所事故についての菅直人首相の国民へのメッセージを受け、売り注文が殺到。日経平均先物(大証)、TOPIX先物(東証)が、それぞれ初めて2回取引を中断。

- 2013年5月23日 - 日経平均先物(大証)でレギュラー・セッション(ザラバ)14時28分〜14時43分(通常時制限値幅)の中断及びクロージング・オークション(第一次拡大時制限値幅)の板寄せ不成立の合計2回発動。「アベノミクス」への期待による、5月からの過熱気味な急ピッチな上昇の反動などにより、売りが殺到した。

- 2016年

- 2月9日 - 日経平均VI先物取引(大阪取引所)について。日本銀行のマイナス金利を受けて、日本国債の長期金利がマイナスになり売り注文が殺到。

- 6月24日 - 日経平均先物取引(大阪取引所)について。ブレグジットの影響。

- 2020年

- 3月9日 - 東証マザーズ指数先物取引、日経平均VI先物取引(いずれも大阪取引所)について、それぞれ1回、2回。

- 3月13日 - 東証マザーズ指数、ダウ・ジョーンズ工業株平均、東証銀行業株価指数、東証REIT指数の各先物取引(いずれも大阪取引所)について、それぞれ2回、1回、1回、2回。

- 3月18日 - 日経平均VI先物取引、東証マザーズ指数先物取引(いずれも大阪取引所)について、それぞれ4回、1回。

- 2024年

- 8月5日 - 東証グロース市場250指数、JPX日経400、TOPIX、日経平均VI についてそれぞれ2回、金、長期国債について1回の発動がなされた。

商品先物市場・商品オプション市場

東京商品取引所にはSCBとDCBの制度(それぞれの意味については、本ページ「金融先物市場・金融オプション市場」節の、それぞれSCBは「サーキット・ブレーカー制度」を、DCBは「即時約定可能値幅制度」を参照)が存在し、各取引(金、とうもろこし等)ごとにSCB幅・DCB幅が定められている。

アメリカ

ニューヨーク証券取引所やNASDAQでは、S&P 500の動きを元に最大3段階のサーキットブレーカーが発動される。複数取引所・市場で協調して、かつ多くの銘柄に対して発動されるという特徴を持ち、"Market-Wide Circuit Breakers"と呼ばれる。それぞれは、その日発動したら、その次のレベルの物しか発動されなく、同じレベルの物はその日は発動しない。4:00〜9:30と15:25〜20:00の時間帯はレベル3しか発動しない。

- Level 1 - 9:30〜15:25の間にS&P 500が前日終値より7%下落したら15分間取引を停止する。

- Level 2 - 9:30〜15:25の間にS&P 500が前日終値より13%下落したら15分間取引を停止する。

- Level 3 - 時間帯に関係なくS&P 500が前日終値より20%下落したらその日は取引を停止する(打ち切りとする)。

このルールは2013年5月に策定(改定)され、2020年3月9日にLevel 1が初めて発動し、同月12日には2度目、同月16日には3度目、同月18日には4度目が発動した。

2013年5月の改定前のルールでは、2010年5月6日に発生し約9%下落したフラッシュクラッシュを防げなかったことを契機に現在のルールに改定された。

ニューヨーク証券取引所などは取引時間は4:00〜20:00であるが、4:00〜9:30の時間帯は20%のサーキットブレーカーしか存在しないため、例えば9:30の直前の時点で7〜13%下落していると、単純に9:30〜9:45の時間帯に取引が止まるだけになる。13%を超えなければ2回目は7%は発動しないので他の時間帯は発動しない。結果として、このパターンは急落しているのを防いでいるというより単に固定した時間帯に取引が止まるだけである。少なくとも2020年3月9日、3月12日、3月16日はこのパターンであり、効果が疑問視され、馬鹿げていると指摘されている。また、S&P 500 先物は、9:30〜17:00以外の時間帯は5%のサーキットブレーカーにより取引停止となるが、4:00〜9:30や17:00〜20:00は現物のS&P 500は20%制限で取引されているため、現物が5〜20%急落しても、単に先物取引だけは取引できなくなるだけになる。

Market-Wide Circuit Breakers に加え、個別株でLimit Up-Limit Down(LULD)の制限が加わる。ルールは複雑であるが、Tier 1の株で前日終値が3ドルより大きい場合は以下のルールに従う。

- 9:30〜15:35の間は過去5分間の平均価格から15秒間5%以上変動したら5分間取引停止する。

- 15:35〜16:00の間は過去5分間の平均価格から15秒間10%以上変動したら5分間取引停止する。

シカゴ・マーカンタイル取引所(CME)では、変動率で決まるdynamic circuit breakersと固定した値幅で決まるtraditional circuit breakersの2種類がある。金融商品ごとに停止する基準は異なる。E-mini S&P 500 株価指数先物取引の場合はdynamic circuit breakersで、前日の終値を基準に5%の値幅制限を基本に、ニューヨーク証券取引所が開いている東部標準時9:30〜16:00の時間帯はニューヨーク証券取引所の3種類のMarket-Wide Circuit Breakersに従い、更に東部標準時16:00〜17:00も変則的なルールを設けている。

中国

中華人民共和国では、サーキットブレーカー制度を2016年1月4日から導入した。2015年夏に上海株式市場が急落したことを教訓に、中国証券監督当局が導入を決めた。中国の代表的な株式指数の1つである「CSI300」の変動幅が前日比で5%を超えると全ての株式と先物の売買を15分間止める。同じく変動幅が前日比で7%を超えると、その日の売買は全て停止される制度である。日本のサーキットブレーカー制度が先物とオプションのみに適用され、現物株式については対象外となっているのに対して、中国の制度は現物株式についても適用される点で特徴的である。「取引が止まる」と焦った投資家が株を売ることにより、余計に値下がりがしやすくなったとも指摘がある。

中国におけるサーキットブレーカー制度は、制度導入の初日である2016年1月4日に「CSI300」が7%下落したため、早速発動がされるという世界的にも異例の事態となった。さらに中国株式監督当局は、この前年の2015年7月に株価の下落を食い止めるため上場企業の大株主に持ち株を売ることを半年間禁じていた。この期限が2016年1月8日に切れるため、「大量の株が売りに出される」と市場の不安要因になっている。中国証券監督管理委員会は1月5日の取引開始前に、大株主による株売却について「市場への打撃を避けるため、規制を今作っている」との緊急声明を発表し、市場心理を落ち着かせることを狙った。しかし、5日の市場では上海総合株価指数が対前日比で0.26%下落し、3営業日連続で下落した。さらに1月4日に引き続き、1月7日にも同制度が発動された。しかし、7日深夜中国の証券当局は、サーキットブレーカー制度発動の一時見合わせを発表した。

2015年以降中国の株式市場は混乱が続き、同年前半は急騰したのち同年6月以降急落し、証券監督当局は強引な株価の下支え策を繰り出したが、逆に市場の信頼を失う結果を招いた。そののち、2016年1月に株価の急変を防ぐために本「サーキットブレーカー」制度を導入したものの、すぐに制度の撤回に追い込まれた。中国政府は中国証券監督管理委員会のトップである肖鋼・主席を更迭した。本制度の撤回をはじめとする一連の事態により、指導部内で肖主席の手腕に対する不満が高まり、異例の更迭に結び付いた。

韓国

韓国証券先物取引所では、総合株価指数(KOSPI)及びKOSDAQ指数の先物が基準価格から1分間以上にわたり5%以上乖離した場合に、プログラム売買を5分間停止する。

脚注

注釈

出典

関連項目

- 先物取引

- 株式相場

- 値幅制限

外部リンク

- 用語集 サーキットブレーカー - 日本取引所グループ